※本記事はEvaluate社の許可のもと、オンコロが翻訳したものです。内容および解釈については英語の原文を優先します。正確な内容については原文をお読みください。

米エクセリクス(Exelixis)社は、カボメティクス(一般名:カボザンチニブ)の適応拡大計画が頓挫したことにより、新たな成長ストーリーを模索している。

「製品パイプライン」を持つことは良いことだが、その製品が成長し続けていればの話だ。昨日(6月28日)、エクセリクス社のカボメティクスの適応拡大計画が頓挫したことは、その成長が困難であることを示している。

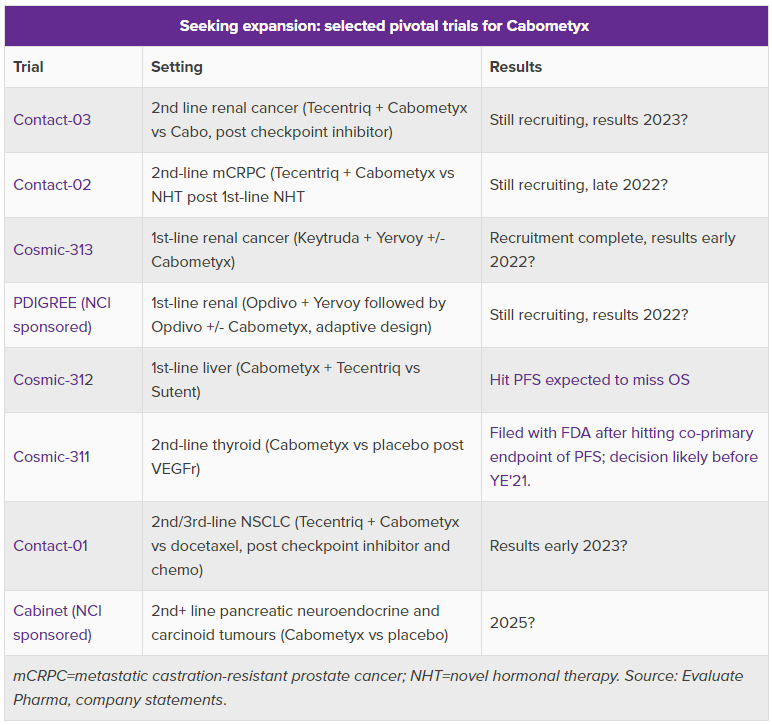

挫折したのはCosmic-312の結果であり、肝がんのフロントライン治療において生存率の改善が認められなかったため、カボメティクスのこの適応の可能性は事実上消えた。また、先月には前立腺がんのデータセットの悪化により、同がん種への適応拡大についても懸念が生じた。競合他社の脅威は、同剤が現在得意としている腎臓がんにおいても高まっており、昨日、エクセリクス社の株価が23%急落したのも不思議ではない。

この下落により、同社の株価は14ヶ月ぶりの低水準となり、時価総額は56億ドルとなった。これは、Evaluate Omnium*によれば、エクセリクス社にとってのカボメティクスの正味現在価値58億ドルを一歩下回っている。この推定値は、証券会社のコンセンサス売上予測に基づいている。

*Evaluate Omniumは、医薬品開発のあらゆる段階を通じてリスク(成功確率、開発コスト、開発期間、臨床試験と結果等)とリターン(ピーク売上予測、ピークまでの期間、NPV、米国薬価、マーケットアクセス、アンメットニーズ等)を予測・分析し、独自のインサイトをご提供するEvaluateのソリューションです。

エクセリクス社には約16億ドルの現金があり、負債もごくわずかであることを考えると、カボメティクスの価値に対する市場の見方は、証券会社の見立てよりもやや低いように思われる。

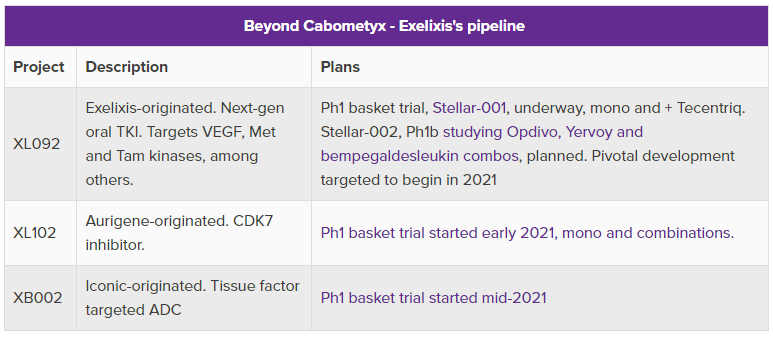

同社の初期段階のパイプラインの評価額はゼロのようだ。これは3つのプロジェクトに相当し、そのうち2つは今年になってようやく臨床試験を開始したものである。

このように、カボメティクスはエクセリクス社の主な原動力であり、最近のプレスリリースなどには心配な予兆が含まれている。

昨日、同社と欧州におけるパートナーである仏イプセン(Ipsen)社は、肝臓がんに対する一次治療としての試験であるCosmic-312において、カボメティクスとテセントリク(一派名:アテゾリズマブ)併用療法が無増悪生存期間(PFS)を統計的有意に改善し、スーテント(一般名:スニチニブ)と比較して進行のリスクが37%減少したことを発表した(p=0.0012)。しかし、全生存期間(OS)の延長は期待できないことが認められた点は、後味が悪かった。

これは、たとえ規制当局が承認したとしても、この併用療法は競争力を持たないことを意味している。肝癌がんの一次治療は、今のところスイス・ロシュ社のテセントリクとアバスチン(一般名:ベバシズマブ)の併用療法の領地であり、Imbrave-150試験の結果を受けて昨年、承認を得ている。同試験では、ネクサバール(一般名:ソラフェニブ)と比較して明らかに生存率が高いことが示され、他のプロジェクトが打ち負かさなければならない基準が設定された。

まもなく出る2つの試験結果によって、この市場が今後どうなるのかが決まる。イミフィンジ(一般名:デュルバルマブ)+トレメリムマブ併用療法を評価する英アストラゼネカ社のHimalaya試験と、キイトルーダ(一般名:ペムブロリズマブ)+レンビマ(一般名:レンバチニブ)併用療法を評価する米メルク社のLeap-002試験だ。

米Stifel社のアナリストによると、肝臓がんの一次治療で勝利を収めれば、カボメティクスのピーク時の売上予測に3億5,000万ドルを上乗せすることができた可能性があったという。この機会が失われた今、他のがん種の試験で成果を上げる必要がある。

適応拡大を求めて

前立腺がんにおいて、エクセリクス社は、Cosmic-021と呼ばれる第1b相試験の初期データに基づき、転移性去勢抵抗性の患者を対象に、今年後半に迅速承認を取得したいと考えている。同社は、Asco 2021において27%の奏効率を示したが、盲検化された独立審査員によってデータが審査された結果、奏効率は18%に低下した。

このようなより厳密なデータの取り扱いは、規制当局が求めているものであり、これに基づいた最終結果は今年の半ばに予定されている。第3相の検証的試験がすでに進行中であるため、米国食品医薬品局(FDA)はエクセリクス社に対して同試験の結果を持って出直すように指示する可能性がある。

少なくとも甲状腺がんではCosmic-311試験が成功し、データはすでにFDAに提出されているため、適応を手中に収めているように思われる。しかし、これは非常にニッチな適応であり、同社はより大きながん種での成功を必要としている。肺がんは別の可能性を残しており、初期データは今年後半に発表される予定だ。

腎臓がんは現在、米ブリストル・マイヤーズ スクイブ社のオプジーボ(一般名:ニボルマブ)と併用するフロントライン治療としてのCheckmate-9ER試験における競争力の高いデータがあるおかげで、カボメティクスの大きな用途となっている。しかし、メルク社がキイトルーダとレンビマを組み合わせたClear/Keynote-581試験で成功を収めたことで、この領域でも脅威が高まっている。

さらに最近、腎がん領域のアジュバント療法でも成功を収めたことで、メルク社はさらなる脅威となっている。

今のところ、証券会社はカボメティクスの健全な成長を予測しており、2026年までに売上高は3倍以上の25億ドルに達すると見られている。同社は確かに稀に見る小規模バイオテックの成功例であり、利益も上げている。しかし、適応拡大につぎ込んだ資金が無駄になってしまえば、そんなことは忘れられてしまう。

確かに、同社は最近、バイオテクノロジー企業と提携し、「XL092」と「XL102」を臨床試験に投入したが、これらはすべて非常に初期段階の資産である。カボメティクスがさらに打撃を受けるようなことがあれば、新たな成長のために少なくない資金を使うことをエクセリクス社に求める声は大きくなるだろう。

■出典

Liver cancer loss piles the pressure on Exelixis